PER Médicis en points

Votre épargne se transforme automatiquement en points retraite

La solution d’épargne retraite simple et collective

Vous êtes entrepreneur, indépendant ou chef d’entreprise non salarié : vous savez d’ores et déjà qu’en raison d’une assiette et d’un taux de cotisation plus faibles, vous cotisez moins qu’un salarié pour votre retraite. Parallèlement, nous n’avez peut-être ni le temps, ni les connaissances financières pour gérer un contrat d’épargne retraite aux modalités parfois complexes…

Grâce au PER Médicis en points, vous disposez de la solution la plus simple pour augmenter le montant de votre pension de retraite, puisque vos versements sont automatiquement transformés en points retraite.

Comment fonctionne le PER Médicis en points ?

Chacun de vos versements est transformé en points retraite.

Chaque année, Médicis vous transmet un Relevé Annuel de Situation, précisant le nombre de points retraite acquis ainsi que des estimations de votre future rente ou du capital dont vous pourrez bénéficier au moment du départ en retraite.

Au moment de votre départ à la retraite, le nombre de points acquis est multiplié par la valeur de service du point afin de définir votre épargne retraite.

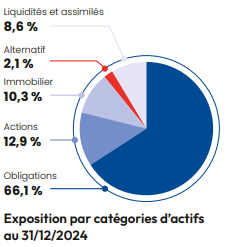

Pour la gestion financière du PER Médicis en points, on s’occupe de tout !

Dans le cadre du PER Médicis en points, l’ensemble du portefeuille d’épargnants est géré

collectivement.

L’atout simplicité

Vous n’avez pas à définir votre profil individuel d’investisseur, ni à choisir le mode de gestion financière de votre contrat.

Le pilotage de l’allocation des actifs du PER Médicis en points est collectif, défini par l’assureur et repose sur le principe de prudence.

Nous cherchons à optimiser le rendement de nos actifs en maîtrisant les risques et dans le respect de nos contraintes réglementaires.

Regroupez vos contrats d’épargne retraite

Vous disposez déjà d’un contrat d’épargne retraite : Madelin, PERP, PERCO… ?

Pour optimiser votre placement, vous pouvez transférer vos fonds déjà épargnés sur le PER Médicis en points. Parlez-en à nos conseillers !

Le Fonds d’Action Sociale du PER Médicis en points : vous accompagner en toutes circonstances

Grâce au Fonds d’Action Sociale, Médicis a choisi de soutenir ses adhérents en cas de problème ponctuel : accident, activité professionnelle au ralenti, événement imprévu nécessitant une aide financière…

Dans le cadre de la crise sanitaire COVID 19, ce fonds a permis d’aider en 2020 et 2021 les adhérents Médicis en difficulté :

- 6,39 millions d’€ de prise en charge de cotisations,

- 1 million d’€ de secours financiers versés.

À la retraite, 3 possibilités pour profiter de votre épargne

- 50% rente + 50% capital

- 80% rente + 20% capital

1 Accidents de la vie : cessation d’activité non salariée suite à une liquidation judiciaire, surendettement, expiration des droits à l’assurance chômage, décès du conjoint ou du partenaire lié par un Pacs, invalidité de l’adhérent, de ses enfants, de son conjoint ou partenaire.

Votre mutuelle,

toujours à vos côtés

-

Votre santé au travail

Parce qu'être dirigeant comporte des risques d'épuisement professionnel, des webinaires de prévention et une plateforme d’écoute téléphonique sont disponibles pour vous aider dans les moments difficiles.

-

Des avantages exclusifs

Des réductions ou offres spéciales réservées aux adhérents Médicis grâce au Club Avantages : location de voiture, électroménager, services à domicile, voyages...

Et si je veux en savoir plus ?

Qui peut souscrire à un PER Médicis ?

Toute personne majeure, quel que soit son statut, peut souscrire à un PER Médicis.Un micro-entrepreneur peut-il souscrire à un PER Médicis ?

Oui, un micro-entrepreneur peut souscrire à un PER Médicis. Il pourra choisir de déduire ses versements sur son revenu personnel ou il pourra faire le choix de la non déduction immédiate pour bénéficier d’une fiscalité allégée sur sa rente future.Quels sont les contrats retraite qui peuvent être transférés sur un PER Médicis ?

Tous les contrats retraite sont transférables sur un PER (Madelin, PERP, PERCO ? article 83, PERE…). Cependant, certains produits n’entrent pas dans le champ d’application du PER (Plan d’Epargne Entreprise (PEE), Article 39, indemnités de fin de carrière, Article 82…).Un employeur peut-il prendre en charge les cotisations au PER individuel ?

Non ce n'est pas possible : les cotisations du PER Individuel sont des cotisations personnelles. Il appartient au salarié de les prendre en charge à titre personnel.

La retraite des chefs d'entreprise

Toutes les informations pour mieux comprendre votre retraite et bien la préparer, quel que soit votre âge.

Recevez notre livre blanc